क्रेडिट ब्यूरो और उनकी भूमिका

अरविंद और निशा के घर बहुत हलचल थी क्यूँकि उस दिन उसका चचेरा भाई और उनकी माँ दिवाली पर उनसे मिलने आ रहे थे। हाल ही में गोपाल ने एक लोन के लिए आवेदन किया था जो रद्द कर दिया गया था। वो समझ नहीं पा रहा था की ऐसा क्यूँ हुआ, इसीलिए वो इस बारे में अरविंद से विचारविमर्श करना चाह रहा था।

गोपाल: मेरी बड़ी चाह थी की इस बार दिवाली पर एक बड़ा टेलिविज़न लूँ पर मेरा लोन रद्द हो गया और जब मैंने इसका कारण पूछा तो सेल्ज़मैन ने मुझसे मेरे क्रेडिट ब्युरो से सम्पर्क करने की सलाह दी। बड़ी मुसीबत है, कुछ समझ नहीं आ रहा।

अरविंद: अमूमन, जब आपकी लोन ऐप्लिकेशन रद्द होती है तो आपको अपने क्रेडिट ब्युरो से सम्पर्क साधने की सलाह दी जाती है।

गोपाल: ब्युरो मुझे क्या बताएगा? मेरे पास तो अभितक कोई लोन है ही नहीं, बस एक क्रेडिट कार्ड है। वो भी मैंने स्टेट बैंक से प्रमोशन ऑफ़र में लिया था जो मेरा भाई अमित इस्तेमाल कर रहा है। मेरा क्रेडिट स्कोर क्यूँ लो होगा?

अरविंद: मेरे भोले भाले गोपाल बाबू, आपकी जानकारी के लिए आपको बता दूँ, RBI के दिशानिर्देश के अनुसार सभी बैंक और लोन कंपनियों को अपने ग्राहकों के लोन और क्रेडिट कार्ड पर हर महीने क्रेडिट ब्यूरो को जानकारी देना अनिवार्य है। हर उधार देने वाली कम्पनी आपको लोन देने से पहले कम से कम एक ब्युरो से आपकी क्रेडिट रिपोर्ट की जानकारी लेता है।

गोपाल: मैंने तो अपने सारे डॉक्युमेंट्स बैंक को दिए थे, फिर उन्हें ब्युरो से जाँच करने की क्या ज़रूरत है?

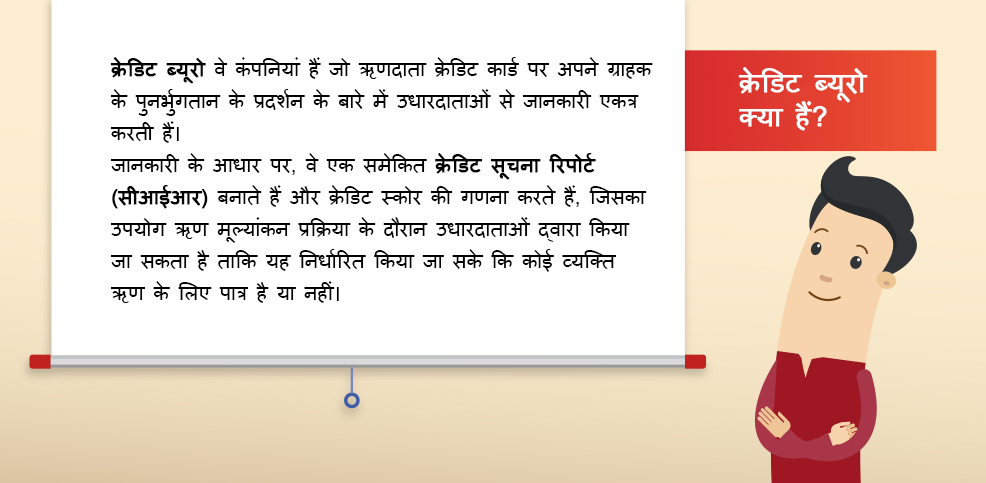

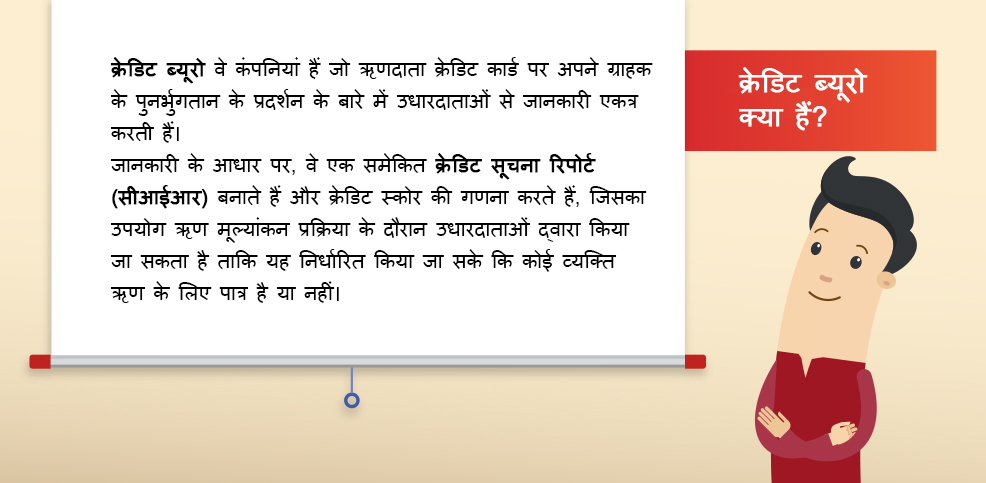

अरविंद: क्यूँकि क्रेडिट ब्युरो बैंकों और लोन कंपनियों से इस तरह की जानकारी इकट्ठा करते हैं, जिसके आधार पर वो आपके क्रेडिट इतिहास की एक संगठित क्रेडिट सूचना रिपोर्ट (CIR) तैयार करते हैं और आपके क्रेडिट स्कोर का अनुमान लगाते हैं जो देनदार लोन मूल्याँकन प्रक्रिया के दौरान इस्तेमाल करते हैं ताकि वो ये अनुमान लगा सकें की उस व्यक्ति को लोन दिया जाए या नहीं। अगर लोन लेने वाले व्यक्ति का क्रेडिट स्कोर कम है, तो ये मुमकिन है की वो अपनी किश्तों का भुगतान करने में चूक सकता है।

कल्पना करो, एक व्यक्ति विमान में यात्रा करते हुए गलत व्यवहार करता है और उसे उस एयरलाइन द्वारा नो-फ्लाई सूची में डाल दिया जाता है। यदि ऐसी कोई संस्था ना हो जो इस तरह की घटनाओं और लोगों का रिकॉर्ड रखती हो तो यह व्यक्ति किसी अन्य एयरलाइन के साथ उड़ान भर सकता है और संभवतः अभद्र व्यवहार दोहरा सकता है। ऐसा होने से रोकने के लिए, नागरिक उड्डयन मंत्रालय द्वारा स्थापित एक पैनल नो-फ्लाई सूची रखता है। यह निकाय भारत में विभिन्न एयरलाइनों से ऐसे लोगों के बारे में जानकारी एकत्र करता है, जिसका उपयोग किसी भी एयरलाइन द्वारा उन लोगों की पहचान करने के लिए किया जा सकता है।

इसी तरह, उदार लेने वाले व्यक्ति के क्रेडिट इतिहास के बारे में विस्तृत जानकारी होने से उधारदाताओं को जोखिम कम करने में मदद मिलती है।

गोपाल: लगता है ये लोगों के लिए लोन लेना मुश्किल बना रहे हैं

अरविंद: ये सच नहीं है। याद है रामू जी तुम्हारे पड़ोसी मोहित के बारे में क्यूँ चिकचिक कर रहे थे जब हम उनकी दुकान से अंडे ख़रीदने गए थे?

गोपाल: ओह हाँ, उनका नाराज़ होना जायज़ था। मोहित अपने 2 महीने के राशन का उधार चुकाए बिना ही कॉलोनी से चला गया। बेचारे रामू जी को नुक़सान झेलना पड़ा। मैंने तो उन्हें किसी को भी उधारी पर सामान देने के लिए मना कर दिया।

अरविंद: बिलकुल सही। अगर लोन लेना इतना आसान होता और किसी व्यक्ति के लोन और पुनर्भुगतान व्यवहार को जानने का कोई तरीका नहीं हो, तो ऐसे लोग जो अपने पैसे के प्रति जिम्मेदार नहीं हैं, वे खुद को कर्ज के जाल में धकेल देंगे और उन्हें उधार देने वालों को भी भारी नुकसान होगा।

इसलिए, अगर तुम अपने पैसे को ठीक तरह से सम्भालते हो तो परेशान होने की कोई बात नहीं है, अपने लोन का भुगतान वक़्त पर करो और अपना क्रेडिट स्कोर अच्छा बना कर रखो। और अगर तुम्हारा क्रेडिट स्कोर बढ़िया है तो क्रेडिट ब्युरो तुम्हारे लिए आसान शर्तों पर लोन लेना और भी आसान बना देते है।

गोपाल: अब समझा। तो ब्युरो से अपने लोन रद्द होने पर सम्पर्क करना कैसा रहेगा?

अरविंद: हो सकता है की तुम्हारे लोन रद्द होने की वजह तुम्हारा कम स्कोर हो। तुम्हारे सर पर कोई लोन तो नहीं है, लेकिन तुम्हारा भाई कितनी ज़िम्मेदारी से तुम्हारा क्रेडिट कार्ड इस्तेमाल करता है ये तुम्हारे क्रेडिट इतिहास को प्रभावित करेगा।

ब्युरो से बात करके तुम अपने क्रेडिट कार्ड की रिपोर्ट ख़रीद सकते हो और अपना क्रेडिट इतिहास विस्तार से समझ सकते हो। रिपोर्ट तुम्हें वो जगह बताएगी जो तुम्हारे क्रेडिट स्कोर को नकारात्मक रूप से प्रभावित करती हैं और किसी प्रकार की त्रुटि की जानकारी देगी। हो सकता है वो कार्ड की अधिकतम सीमा पार कर चुका है या बिल वक़्त पर नहीं भर रहा है।

गोपाल: मैंने तो इस बारे में कभी सोचा ही नहीं। मैं अमित से इस बारे में बात करूँगा और अपनी क्रेडिट रिपोर्ट भी लूँगा। मैंने सिबिल (CIBIL) के बारे में सुना है। लेकिन आप कुछ और ब्युरोज़ के बारे में भी बात कर रहे थे?

अरविंद: हाँ। भारत में चार ब्युरो हैं

गोपाल: अगर कोई बैंक सिर्फ़ एक ही ब्युरो को मेरी जानकारी देता हो तो?

अरविंद: RBI की दिशानुसार, सभी बैंक और लोन कम्पनियाँ आपकी लोन और क्रेडिट कार्ड की जानकारी सभी चार ब्युरोज़ को देते हैं, ताकि सभी जगह क्रेडिट रिपोर्ट्स एक जैसी जानकारी दिखाएँ।

गोपाल: ये गुत्थी सुलझाने में मेरी मदद करने के लिए शुक्रिया, भाई। आगे से मैं अपने उधार के लेनदेन का ख़ास ध्यान रखूँगा।

अरविंद: तुम्हारा स्वागत है भाई। जल्द ही तुम्हारी शादी होने वाली है और जैसे तुम्हारा परिवार बढ़ेगा तुम्हारी ज़रूरतें भी बढ़ेंगी। अपने क्रेडिट स्कोर को ठीक बनाये रखना बहुत ज़रूरी है ताकि जब तुम्हें वाक़ई में लोन की ज़रूरत हो वो रद्द ना हो।

सही जवाब पाने के लिए सही सवाल पूछो। छोटी उम्र में ही अपनी वितिय सम्बंधी आदतें ज़िम्मेदारी से निभाओगे तो आगे चलकर तुम्हें अपनी ज़िंदगी में वित्तीय स्थिरता लाने में मदद होगी।

संबंधित विषय

- |

- क्रेडिट इतिहास आपकी वित्तीय संपार्श्विक है

How To Improve CIBIL Score In 30 Days?

Your CIBIL score is an important factor in finding out your creditworthiness and can affect your ability to obtain loans, credit cards, and other financial products. A low CIBIL score can lead to higher interest rates, which can be a burden on your finances.

- क्रेडिट इतिहास आपकी वित्तीय संपार्श्विक है

अपनी क्रेडिट रिपोर्ट कहां से प्राप्त करें? इसे कैसे पढ़ें!

बहुत सारे लोगों को अपनी क्रेडिट रिपोर्ट को समझना मुश्किल है। यह टुकड़ा आपको बताता है कि आपके क्रेडिट रिपोर्ट अनुभाग को अनुभाग द्वारा कैसे पढ़ा जाए और आपको यह समझने में मदद मिलती है कि किन भागों का क्या मतलब है, जैसे पहले भाग में व्यक्तिगत विवरण होते हैं, दूसरा भाग एक को दर्शाता है; आय की तरह रोजगार विवरण, अगले भाग में ऋणों के बारे में विवरण होता है; अधिग्रहीत और उनका इतिहास, आदि।

- क्रेडिट इतिहास आपकी वित्तीय संपार्श्विक है

अपने दोस्तों और परिवार से उधार लेने में कितनी समझदारी है!

प्रियजनों से पैसा उधार लेना सुविधाजनक लग सकता है, लेकिन यदि आप उन्हें किसी अन्य ऋण की तरह व्यवहार नहीं करते हैं तो यह जटिल हो सकता है। मित्रों और परिवार से पैसे उधार लेते समय आपको उन चीजों की एक सूची ध्यान में रखनी चाहिए।