अपनी बचत कहाँ रखें!

सिर्फ़ पैसे बचाना ही काफ़ी नहीं है, सही तरीक़े से निवेश करना भी महत्वपूर्ण है ताकि पैसे का मूल्य बढ़ता रहे। चाहे आप एक अल्पकालिक, मध्य अवधि या दीर्घकालिक लक्ष्य के लिए बचत कर रहे हों, यह विचार करना महत्वपूर्ण है कि आपको अपना पैसा कहाँ लगाना चाहिए ताकि यह लगातार बढ़ सके लेकिन जब आपको इसकी सबसे अधिक आवश्यकता हो तो आपके लिए सुलभ हो।

अपनी बचत को बढ़ाने पर विचार करने के लिए यहां कुछ लोकप्रिय उपकरण दिए गए हैं।

यदि आपने अभी तक शुरुआत नहीं की है तो पैसे की बचत कैसे शुरू करें, पढ़ें।

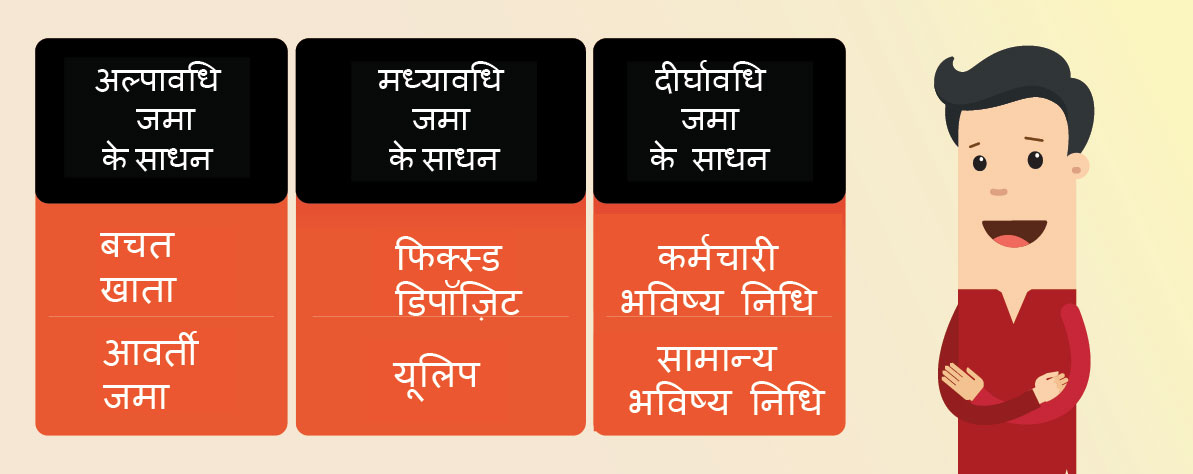

लघु अवधि बचत के लिए उपकरण

अवकाश जैसे अल्पकालिक लक्ष्यों के लिए, ऐसे उपकरणों में निवेश करना सबसे अच्छा है जो तरलता और निकासी में आसानी प्रदान करते हैं।

बचत खाता

बचत खाते आपके पैसे को स्टोर करने के सबसे सुरक्षित तरीकों में से एक हैं और यह छोटी अवधि की जरूरतों के लिए बहुत अच्छा है क्योंकि यह तरल है - जिसका अर्थ है कि आप इंटरनेट बैंकिंग, एटीएम सुविधाओं या निकासी के माध्यम से आसानी से नकदी का उपयोग कर सकते हैं।

हालांकि, ध्यान रखें कि आपको अपने बैंक द्वारा निर्दिष्ट न्यूनतम शेष राशि को बनाए रखने की आवश्यकता हो सकती है। यदि आपका खाता शेष न्यूनतम से नीचे आता है, तो आपको जुर्माना देना पड़ सकता है। बचत खाते के लिए ब्याज की दर सभी निवेश विकल्पों में सबसे कम है, जिसमें ज्यादातर बैंक 3-6% के बीच हैं। आप कर छूट भी प्राप्त कर सकते हैं यदि आपकी एक वर्ष की ब्याज राशि रु 10,000 से कम है।

आवर्ती जमा

आवर्ती जमा, कुछ समय की अवधि में थोड़ा थोड़ा करके बचत की आदत को प्रोत्साहित करते हैं। आप कम से कम रु से शुरुआत कर सकते हैं, रु 500 से रु 10,000 प्रति माह।

आवर्ती जमा पर उपलब्ध ब्याज की दर प्रति वर्ष 6.75% से 7.25% के बीच हो सकती है। आप परिवर्तनीय आवर्ती जमा में निवेश करने का विकल्प भी चुन सकते हैं, जहां आप हर महीने निवेश करने वाली राशि के आधार पर अलग-अलग तरीके से निवेश कर सकते हैं। हालांकि, यदि आप कम से कम न्यूनतम राशि जमा नहीं करते हैं, तो आपके बैंक पर निर्भर करते हुए आपसे जुर्माना वसूला जा सकता है।

मध्य अवधि बचत के लिए उपकरण

मध्यावधि लक्ष्यों जैसे कि घर पर डाउन पेमेंट के लिए बचत करना, लचीले निवेश विकल्पों को चुनना सबसे अच्छा है जो ब्याज की अच्छी दर की पेशकश करते हैं जिसे आप आंशिक रूप से वापस भी ले सकते हैं।

फिक्स्ड डिपाजिट

फ़िक्स्ड डिपॉज़िट बचत के साधन हैं जो आपको पूर्व-निर्धारित अवधि के लिए लॉक-इन मनी की अनुमति देते हैं। यह कम से कम एक सप्ताह और अधिकतम 10 साल तक हो सकता है। जबकि इस अवधि के दौरान पैसा बंद है, अगर आपको वास्तव में ज़रूरत है तो आप अपने एफडी के खिलाफ ऋण या ओवरड्राफ्ट ले सकते हैं। हालांकि, याद रखें कि जब आप अपना पैसा पूरी तरह से निकाल सकते हैं, तो आप अपने इंट्रेस्ट के अनुसार खो सकते हैं।

ब्याज की दर बचत खाते की तुलना में थोड़ी अधिक होती है, जिसमें अधिकतम ब्याज दर प्रति वर्ष लगभग 8% होती है। आप मासिक, त्रैमासिक या वार्षिक आधार पर अपनी इंट्रेस्ट प्राप्त करना चुन सकते हैं।

यूनिट लिंक्ड इंश्योरेंस प्लान (ULIP)

यूनिट लिंक्ड इंश्योरेंस प्लान या यूलिप बीमा कंपनियों द्वारा पेश किए जाते हैं और एक ही योजना में बीमा और निवेश दोनों प्रदान करते हैं। जब आप एक यूलिप में निवेश करते हैं, तो बीमा कंपनी आपके प्रीमियम का एक हिस्सा बीमा कवर के लिए उपयोग करती है और शेष ऋण या इक्विटी फंड में निवेश करती है।

चूंकि आपके निवेश पर वापसी की दर इस बात पर निर्भर करेगी कि फंड बाजार में कैसा प्रदर्शन करता है, इसलिए यह अलग-अलग हो सकता है। हालांकि, कम से मध्यम जोखिम (ऋण और हाइब्रिड फंड) वाले फंड रिटर्न में कम से कम 8% उपज देते हैं जबकि उच्च जोखिम वाले फंड (इक्विटी फंड) 26% तक उच्च उपज दे सकते हैं।

यूलिप में मध्यम, दीर्घकालिक लक्ष्यों के लिए निवेश करना सबसे अच्छा है क्योंकि उनके पास 5 साल की न्यूनतम लॉक-इन अवधि है, जिसके बाद आप अपना पैसा निकाल सकते हैं। हालाँकि, आप अपने पैसे को निवेशित रहने दे सकते हैं और पॉलिसी की पूरी अवधि के लिए मूल्य में वृद्धि कर सकते हैं, जो 10-15 साल तक हो सकती है।

यूलिप तीन गुना छूट बेनिफिट के साथ आता है यानी आप सभी तीन चरणों- निवेश, कमाई और निकासी पर कर लाभ पाने के पात्र होंगे। कुछ यूलिप आपको विभिन्न ऋण / इक्विटी फंडों के बीच स्विच करने की अनुमति देते हैं जो आपके द्वारा लिए जाने वाले जोखिम की मात्रा पर निर्भर करता है।

अपनी बचत को अधिकतम करने के लिए आप कहाँ से अतिरिक्त धनराशि प्राप्त कर सकते हैं, पढ़ें।

लंबी अवधि के बचत के लिए उपकरण

लंबे समय तक वित्तीय लक्ष्यों जैसे कि रिटायरमेंट या आपके बच्चे की शादी की प्लानिंग के लिए, ऐसे उपकरणों में निवेश करना सबसे अच्छा है जो लंबे समय तक ब्याज की आकर्षक दरों की पेशकश करते हैं और कर लाभ प्रदान करते हैं, लेकिन अगर आपको ज़रूरत है तो आपको आंशिक निकासी करने की भी अनुमति देते है।

एम्प्लॉई प्रोविडेंट फण्ड (ईपीएफ)

ईपीएफ या एम्प्लॉई प्रोविडेंट फण्ड (भविष्य निधि) एक सरकार द्वारा स्थापित योजना है, जहां आप अपने वेतन का 12% कोष में योगदान कर सकते हैं, जो आपके नियोक्ता द्वारा मिलाया जाएगा।

लागू ब्याज की दर हर साल भिन्न होती है- 2020 के लिए, यह 8.5% पर तय की गई है। जबकि यह वास्तव में सेवानिवृत्ति निधि के रूप में है, आप कुछ स्थितियों जैसे कि शिक्षा, शादी और घर खरीदने के लिए निकासी कर सकते हैं।

जबकि आपका अपने ईपीएफ में अभिदान करना धारा 80 सी के तहत कर-कटौती योग्य हैं, परिपक्वता राशि केवल पांच साल के बाद कर-मुक्त है।

पब्लिक प्रोविडेंट फण्ड (पीपीएफ)

पीपीएफ या पब्लिक प्रोविडेंट फंड एक और सरकार समर्थित स्कीम है, जो बैंकों और डाकघरों द्वारा दी जाती है, जहाँ आप प्रति वर्ष रु 500 से रु 1,50,000 तक कुछ भी निवेश कर सकते हैं। आपके द्वारा किया जाने वाला योगदान धारा 80 सी के तहत कर-कटौती योग्य है और परिपक्वता राशि भी कर-मुक्त है।

वर्तमान में पीपीएफ योगदान के लिए ब्याज की दर 7.1% है। जबकि पीपीएफ के लिए 15 साल की लॉक-इन अवधि है, आप पांच साल बाद आंशिक रूप से अपना पैसा निकाल सकते हैं। यह एक शानदार निवेश विकल्प है यदि आप दीर्घकालिक लक्ष्यों के लिए कम जोखिम वाला विकल्प चाहते हैं।

इन सभी बचत साधनों के अपने फायदे हैं, जब आप अपने वित्तीय लक्ष्यों को प्राप्त करना चाहते हैं, तो इसके आधार पर सही को चुनना सबसे अच्छा होगा।

देखे, पुराने की तुलना में नए तरीके: बचत के बारे में अधिक जानने के लिए पैसे बचाने के प्रभावी तरीके!

संबंधित विषय

- |

- बचाओ, बचाओ और बचाओ

क्या आपको बचत करनी चाहिए या ऋण चुकाना चाहिए!

जब आपके वित्त तंग होते हैं, तो यह तय करना मुश्किल हो सकता है कि आपको कर्ज बचाना चाहिए या चुकाना चाहिए। ऋण का प्रबंधन करने, अधिक बचत करने और उन्हें प्राथमिकता देने का तरीका जानने के लिए इन युक्तियों का उपयोग करें।

- बचाओ, बचाओ और बचाओ

क्या आप बचत करते समय ये गलतियाँ कर रहे हैं!

पैसा बचाना लाजमी है लेकिन बेवकूफी भरी गलतियाँ करने से आपके बचाने के प्रयासों पर पानी फिर सकता है। यहां कुछ सामान्य गलतियां हैं।